Tabla Salarial Cotización Seguridad Social 2024

Tal y como comentamos en el apartado “Nómina y Salario”, los empleadores deben garantizar que sus empleados reciben en cómputo total anual una cuantía en metálico no inferior al Salario Mínimo Interprofesional (SMI). Añadido a ese importe, se debe de asumir el coste de la cotización a la Seguridad Social.

En el art. 15 de la Orden PJC/51/2024, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2024, hasta que se apruebe la Ley de Presupuestos Generales del Estado para el año 2024, se recogen Bases y tipos de cotización en el Sistema Especial para Empleados de Hogar establecido en el Régimen General de la Seguridad Social desde el 1 de enero de 2024.

Cotización a la Seguridad Social de los empleados del Hogar

Desde el 1 de enero del 2012, cotización a la Seguridad Social de las empleadas de hogar se basa en lo establecido en el Régimen Especial de la Seguridad Social de los Empleados de Hogar.

La cotización implica el pago de diferentes contingencias:

- Contingencias comunes: las contingencias comunes serán del 23,60% a cargo del empleador, y el 4,70% a cargo del empleado.

- Contingencias profesionales. Las contingencias profesionales son del 1,50% y solo corren a cargo del empleador.

- FOGASA: La cotización a FOGASA solo corre a cargo del empleador y es del 20%.

- Desempleo: La cotización por desempleo es del 7,05%, el 5,5% a cago del empleador y el 1,55% a cargo del trabajador. En contratos temporales un 8,30% (6,70% empleador y 1,60% trabajador)

- MEI: La cotización al MEI es del 0,70%, el 0,58% a cargo del empleador y el 0,12% a cargo del empleado.

En definitiva, el empleador pagará un 23,60% (22,10% + 1,50%) de Seguridad Social, mientras que el empleado pagará un 4,70%. Las familias numerosas disponen de la posibilidad de acceder a una bonificación del 45% sobre las contingencias comunes del empleador, cumpliendo ciertos requisitos.

También os informamos que el pasado 1 de enero del 2023 ha entrado en vigor el MEI, Mecanismo de Equidad Intergeneracional, que implica el incremento en las cotizaciones de empresas (0.5%) y trabajadores (0.1%), como fórmula para “preservar equilibrio entre generaciones y fortalecer la sostenibilidad del sistema de la Seguridad Social en el largo plazo” (https://www.boe.es/buscar/doc.php?id=BOE-A-2021-21652), es decir, para equilibrar las cuentas de la Seguridad Social tras la entrada en periodo de jubilación de los nacidos durante el baby boom. La duración prevista de este incremento en la cotización es de, al menos, 10 años (hasta 2032).

En Interdomicilio podemos ayudarte a encontrar la empleada de hogar o cuidadora que se adapte a tus necesidades así como con los trámites de regularización para que cumplas siempre con la normativa. ¡Contáctanos sin compromiso!

Estos porcentajes, serán de aplicación sobre las siguientes bases de cotización:

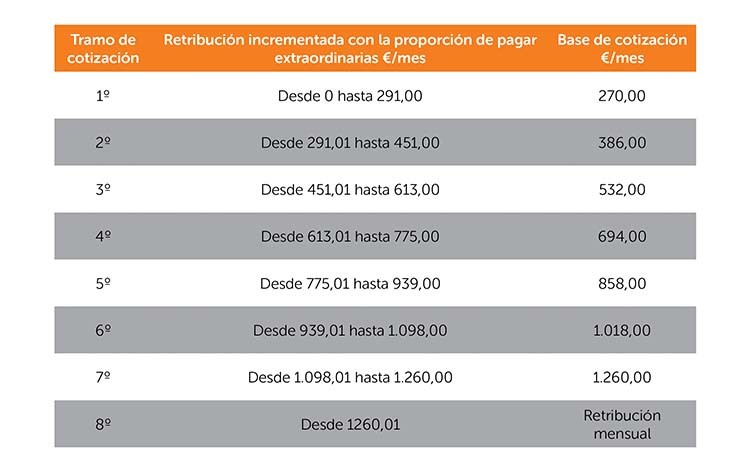

Bases de cotización de las empleadas de hogar

Hasta la publicación de la Ley de Presupuestos Generales del Estado para el año 2024. Las bases de cotización a aplicar desde el 1 de enero de 2024 son las siguientes.

¿Cómo puedo calcular la cotización de mi empleado de hogar en el 2024?

Supongamos que el sueldo de mi empleado de hogar es de 529,28€ mensuales (salario bruto mensual con pagas extras incluidas y acorde al SMI 2024). ¿Cuánto es el total de contingencias a costear?

En primer lugar, nos dirigimos a la tabla para buscar sobre qué base de cotización deberemos de calcular las contingencias. En este caso, nos correspondería el tramo 3º, cuya base de cotización es de 532€.

| Retribución mensual incrementada con la proporción de pagas extraordinarias | Base de cotización €/mes | ||

| 1º | 0€ | 291€ | 270€ |

| 2º | 291,01€ | 451€ | 386€ |

| 3º | 451,01€ | 613€ | 532€ |

| 4º | 613,01€ | 775€ | 694€ |

| 5º | 775,01€ | 939€ | 858€ |

| 6º | 939,01€ | 1098€ | 1018€ |

| 7º | 1098,01€ | 1260€ | 1260€ |

| 8º | +1260,01€ | Según retribución | |

Calculamos:

CONTINGENCIAS A CARGO DEL EMPLEADOR

Contingencias comunes: 532 x 23.60% = 125.55€

Le aplicamos el 20% de descuento: 125.55€ x 20% dto. = 100.44€

Contingencias profesionales: 532 x 1,50% = 7,98€

Cotización por desempleo 532 x 5.5% = 29,26€

Le aplicamos una bonificación del 80% dto. = 5.85€

Cotización a FOGASA: 532 x 0.20% = 1,06€

Le aplicamos una bonificación del 80% dto. = 0.21€

Cotización al MEI: 532 x 0.50% = 2.66€

TOTAL CONTINGENCIAS A CARGO DEL EMPLEAOR…………………………. 117,15€

CONTINGENCIAS A CARGO DEL TRABAJADOR

Contingencias comunes del empleado: 532 x 4,70% = 25€

Cotización a desempleo: 532 x 1.55% = 8,25€

Cotización al MEI : 532 x 0.10% = 0.53€

TOTAL CONTINGENCIAS A CARGO DEL TRABAJADOR ………………….. 33.78€